yuka

yuka所得を知ることで、未来は変わるよ☆

こんにちは。yukaです☆

「収入」と「所得」、なんとなく違いはわかるけど、実はちゃんと説明できない…そんなことはありませんか?

シングルマザーにとって、お金のことはとても大切。

でも、税金や支援制度って難しくて、つい後回しにしがちですよね。

実は、「収入」と「所得」の違いを知るだけで、手元に残るお金が変わったり、受けられる支援が違ってきたり するんです。

この記事では、働き方パターン別で税金がどう計算されるのか、

支援制度にどんな影響があるのか を、できるだけわかりやすくお伝えします。

「難しそう…」と感じるかもしれませんが、大丈夫!

大切なポイントをやさしく解説するので、一緒に少しずつ理解していきましょう。

あなたの生活に役立つ情報がきっと見つかるはずです。

シングルマザーが気になる、収入と所得の違いとは?

収入と所得って何が違うの?

最近、お金のことをちゃんと勉強しようと思って

調べてたんですけど…“収入”と“所得”って、

同じようで違うんですよね? でも、イマイチよく分からなくて💦

そうですね!

収入と所得は混同しやすいですが、実は大きな違いがありますよ。

簡単に言うと…

- 収入は“もらったお金の総額”

- 所得は“収入から必要な経費や控除を引いた、実際に税金がかかるお金”

なんです!

えっ!? じゃあ、私の毎月の給料って“収入”ですか?

はい、会社からのお給料の総額(額面)が収入です。

でも、ここから税金や社会保険料が引かれますよね?

そうそう! 実際に手元に残るお金はもっと少ないです💦

例えば、年収が400万円だったとしましょう。

会社員の場合、収入と所得は次のようになります。

| 項目 | 会社員の場合 |

|---|---|

| 収入(年収) | 400万円 |

| 給与所得控除(収入に応じて決まる経費みたいなもの) | 124万円 |

| 給与所得(控除後の課税対象額) | 276万円 |

こんなイメージになります!

えっ、年収400万円は所得276万円になるんですか!?

そうなんです。

でも、これは損してるわけじゃなくて、“給与所得控除”といって、

お仕事に必要な経費として計算されてるんですよ。

なるほど…。

じゃあ、個人でお仕事してる人も同じような仕組みなんですか?

いい質問ですね!

個人事業主の場合は、“事業の売上=収入” ですが、

そこから仕入れや交通費、家賃などの経費を引いた額が

“所得”になります。

例えば、フリーランスで年収400万円の人がいたら、

どれくらいの所得になるんですか?

個人事業主の場合は経費の額によって変わりますが、例えば…

| 項目 | 個人事業主の場合 |

|---|---|

| 収入(売上) | 400万円 |

| 経費(仕事にかかる費用) | 100万円 |

| 事業所得(控除後の課税対象額) | 300万円 |

といった感じになりますね。

あ! 会社員の場合は“給与所得控除”があって、

個人事業主の場合は“経費”があるってことですね!

その通りです! だから、

収入が多くても、経費や控除が大きければ所得は少なくなるんです。

そして、支援制度の多くは“所得”を基準にして決まるので、

収入だけを見て判断しないことが大切ですよ。

なるほど~! 収入だけでなく、

“所得”がどう決まるのかを理解することが大事なんですね!

そうですね!

この違いを知っておくと、税金や支援制度を上手に活用できますよ

シングルマザーが気になる、税金の計算方法

① 給与所得の場合(年収400万円)

私は会社員で、年収400万円なんですけど、

税金ってどのくらいかかるんですか?

では、給与所得の計算方法を見ていきましょう!

まず、年収400万円の場合、

給与所得控除を差し引くことで課税対象となる所得が決まります。

所得の計算

✅ 給与収入:400万円

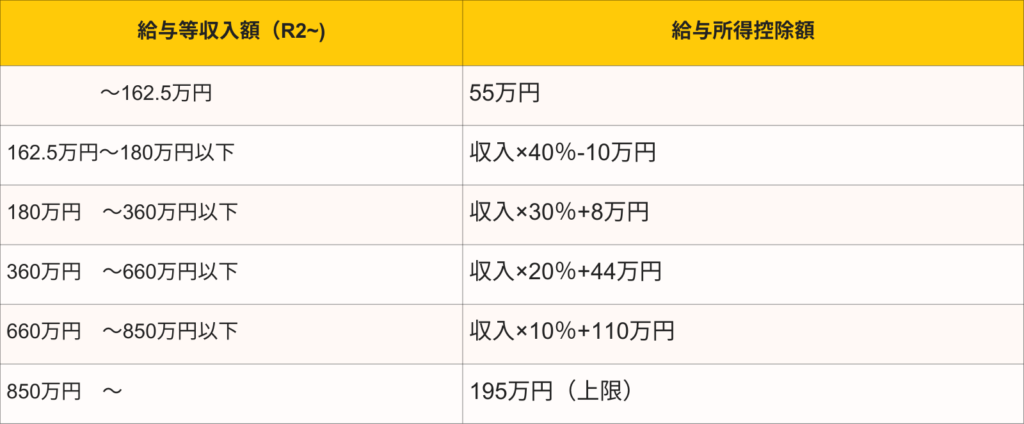

✅ 給与所得控除(400万円 × 20% + 44万円)= 124万円

✅ 給与所得(課税の基準になる額)= 400万円 − 124万円 = 276万円

給与所得控除って何ですか?

会社員が仕事をする上でかかる経費のようなものです。

事業主が経費を計上できるように、

会社員も一定の金額が控除される仕組みです。

なるほど、じゃあ税金はどのくらいかかりますか?

今回は所得控除が基礎控除のみの場合で見ていきましょう。

課税所得(所得税)の計算

✅ 基礎控除 → 48万円

✅ 課税所得 → 276万円 − 48万円 = 228万円

課税所得(住民税)の計算

✅ 基礎控除 → 43万円

✅ 課税所得 → 276万円 − 43万円 = 233万円

この金額に対して、所得税と住民税がかかります。

税金の計算

✅ 所得税(228万円 × 10%-9.75万円)= 約13.05万円

✅ 住民税(233万円 × 10%)= 約23.3万円

え、合計36.35万円も税金で引かれるんですね…。

はい。でも、税額控除を活用すれば、さらに税金を減らせますよ!

② 事業所得の場合(年収400万円・経費100万・青色申告控除あり)

じゃあ、会社員じゃなくて個人事業主として年収400万円だったら、

どうなるんですか?

この場合、給与所得控除がないので、

経費をどれだけ引けるかがポイントになります!

所得の計算

✅ 事業収入:400万円

✅ 経費(例えば100万円)→ 100万円

✅ 事業所得:400万円 − 100万円 = 300万円

経費を引いた分だけ、課税所得が減るんですね!

そうです! さらに、青色申告をすれば65万円の特別控除が使えます。

所得の計算・青色申告の活用

✅ 青色申告控除(65万円)

✅ 事業所得:300万円 − 65万円 = 235万円

事業所得は235万円になります。

なるほど、じゃあ税金はどのくらいかかりますか?

今回も所得控除が基礎控除のみの場合で見ていきましょう。

課税所得(所得税)の計算

✅ 基礎控除(48万円)

✅ 課税所得 → 235万円 − 48万円 = 187万円

課税所得(住民税)の計算

✅ 基礎控除(43万円)

✅ 課税所得 → 235万円 − 43万円 = 192万円

この金額に対して、所得税と住民税がかかります。

税金の計算

✅ 所得税(187万円 × 5%)= 約9.35万円

✅ 住民税(192万円 × 10%)= 約19.2万円

さっきの会社員より税金が安いですね!

そうなんです!

ただし、個人事業主は収入が不安定になりやすいので注意が必要です。

③ 給与所得と事業所得を両方もらっている場合

(給与年収200万・事業年収200万(経費50万・青色申告控除あり))

じゃあ、会社員しながら副業して、

合計収入が400万円(給与200万+事業200万)

だったらどうなりますか?

では、給与所得と事業所得を個別に計算してみましょう。

給与所得の計算

✅ 給与収入:200万円

✅ 給与所得控除(200万円 × 30% + 8万円)= 68万円

✅ 給与所得:200万円 − 68万円 = 132万円

事業所得の計算

✅ 事業収入:200万円

✅ 経費(50万円)

✅ 青色申告控除(65万円)

✅ 事業所得:200万円 − 50万円 -65万円= 85万円

給与所得と事業所得を合算すると、こうなります。

✅ 合計所得:132万円 + 85万円 = 217万円

ここから課税所得の計算です。

今回も所得控除が基礎控除のみの場合で見ていきましょう。

課税所得(所得税)の計算

✅ 基礎控除(48万円)

✅ 課税所得 → 217万円 − 48万円 = 169万円

課税所得(住民税)の計算

✅ 基礎控除(43万円)

✅ 課税所得 → 217万円 − 43万円 = 174万円

この金額が課税所得になります。

税金の計算

✅ 所得税(169万円 × 5%)= 約8.45万円

✅ 住民税(174万円 × 10%)= 約17.4万円

副業(兼業)すると、税金が増えると思ったけど、

意外とそこまで増えないですね!

そうですね。でも、経費や控除を上手く活用しないと、

課税所得が増えてしまうので注意が必要です。

📌 まとめ

税金の計算結果まとめ(年収400万円の場合)

| 給与所得(会社員) | 事業所得(個人事業主) | 兼業(給与200万+事業200万) | |

|---|---|---|---|

| 収入 | 400万円 | 400万円 | 給与200万円+事業200万円 |

| 控除・経費 | 給与所得控除:124万円 | 経費:100万円 | 給与所得控除:68万円 事業経費:50万円 |

| 青色申告控除 | なし | 65万円 | 65万円(事業部分のみ) |

| 課税所得(所得税の対象額) | 228万円 | 187万円 | 169万円 |

| 所得税 | 約13.05万円 | 約9.35万円 | 約8.45万円 |

| 住民税(10%) | 約23.3万円 | 約19.2万円 | 約17.4万円 |

| 合計税額 | 約36.35万円 | 約28.55万円 | 約25.85万円 |

税金の仕組みを知って、賢く対策するのが大事ですね!

そうです! 正しく理解して、できるだけ負担を減らしましょう!

シングルマザーがきになる、支援制度への影響

児童扶養手当と所得の関係

児童扶養手当の受給額って、収入じゃなくて所得で決まるんですよね? でも、どこまでがOKで、どこからが受給できないのかイマイチわからなくて…💦

そうですね! 児童扶養手当には所得制限があり、

扶養する子ども1人の場合、以下の基準で決まります。

児童扶養手当の所得制限(扶養1人の場合)

| 所得額(課税所得) | 支給額の目安 |

|---|---|

| 107万円以下 | 満額支給(45,500円/月、年約54万円) |

| 107万円超~246万円以下 | 一部支給(所得が上がるほど減額) |

| 246万円超 | 受給不可 |

なるほど! じゃあ、私の年収が400万円の場合、

所得が246万円を超えたら手当はゼロってことですね?

そうです! ただし、所得を計算するときには、

養育費の8割が所得に加算される点も注意が必要です。

えっ、養育費って全部じゃなくて8割だけ加算されるんですね?

そうなんです!

さらに、8万円の控除とその他の控除が差し引かれます。

じゃあ、年収400万円の場合、実際に所得はいくらになるんですか?

では、年収400万円・扶養人数1人・養育費なしのケースで、

それぞれの働き方ごとに計算してみましょう!

会社員

✅ 収入(年収):400万円

✅ 給与所得控除:124万円

✅ 給与所得:400万円 − 124万円 = 276万円

✅ 8万円控除・給与年金控除適用:276万円 − 8万円-10万円 = 258万円

⛔ → 246万円を超えるため、児童扶養手当は受給不可

個人事業主

✅ 収入(売上):400万円

✅ 経費:100万円

✅ 青色申告控除:65万円

✅ 事業所得:400万円 − 100万円 − 65万円 = 235万円

✅ 8万円控除適用:235万円 − 8万円 = 227万円

✅ → 107万円を超えているため、満額支給は不可だが、246万円以下なので一部支給の可能性あり!

兼業(給与+事業所得)

✅ 給与収入:200万円

✅ 給与所得控除:68万円

✅ 給与所得:200万円 − 68万円 = 132万円

✅ 事業収入:200万円

✅ 経費:50万円

✅ 青色申告控除:65万円

✅ 事業所得:200万円 − 50万円 − 65万円 = 85万円

✅ 給与所得+事業所得:132万円 + 85万円 = 217万円

✅ 8万円控除・給与年金控除適用:217万円 − 8万円-10万円 = 199万円

✅ → 107万円を超えているため、満額支給は不可だが、246万円以下なので一部支給の可能性あり!

おお! 会社員だけだと手当がもらえないけど、

事業所得があると可能性が出てくるんですね!

そうですね! 特に個人事業主や副業の場合は、

青色申告控除や経費を活用して所得を抑えることで、

手当の対象になる可能性があります。

まとめ(扶養人数1人・養育費なし)

| 会社員(給与所得) | 個人事業主(事業所得) | 兼業(給与+事業所得) | |

|---|---|---|---|

| 収入(年収) | 400万円 | 400万円 | 200万円(給与)+ 200万円(事業) |

| 給与所得控除 | 124万円 | – | 68万円 |

| 経費 | – | 100万円 | 50万円 |

| 青色申告控除 | – | 65万円 | 65万円 |

| 所得 | 276万円 | 235万円 | 217万円 |

| 児童扶養手当控除後の所得 | 258万円 | 227万円 | 199万円 |

| 児童扶養手当 | ❌ 246万円超で受給不可 | ✅ 一部支給の可能性あり | ✅ 一部支給の可能性あり |

この違いを知って、支援制度を上手に活用していきましょう

非課税世帯って?

この前、お友達が『非課税世帯だと色々な支援が受けられる』って言ってたんですけど、そもそも非課税世帯ってどういうことなんですか?

非課税世帯とは、住民税が課税されない世帯のことです。

住民税がかからないと、医療費助成や就学援助などの支援が受けられる可能性が高くなるんですよ。

えっ? 住民税って、収入があれば誰でも払うんじゃないんですか?

実は住民税には『非課税になる基準』があるんです。

例えば、シングルマザーでお子さんが1人(扶養親族1人)の場合、

前年の 合計所得金額が135万円以下 なら非課税になります。

えっ? 135万円以下って、収入でいうとどれくらいなんですか?

例えば会社員の場合、

給与収入が 約204万円以下 なら住民税がかかりません。

個人事業主の場合は、

経費や青色申告控除を引いた後の所得が 135万円以下 であれば、

非課税になります。

なるほど! 確定申告や年末調整をしっかり活用して、

支援を受けやすくするのも大事なんですね!

その通りです! 支援制度は、知らないと損してしまうことが多いので、しっかり理解して賢く活用しましょう!

その他の支援制度

ここまで計算した内容や条件をもとに、

その他の支援制度も見てみましょう☆

1. 就学援助制度(小・中学生向け)

- 対象:住民税非課税世帯やそれに準ずる低所得、児童扶養手当受給世帯など(自治体基準あり)

- 影響:

- 会社員(給与所得) → 対象外の可能性が高い

- 個人事業主(事業所得) → 自治体によるが、対象になる可能性あり

- 兼業(給与+事業所得) → 自治体によるが、対象になる可能性あり

- 非課税世帯 → ほぼ確実に対象

2. 私立高校授業料支援(高等学校等就学支援金制度)

- 対象:世帯年収目安約590万円未満(シングルマザーはもっと低い基準)

- 影響:

- 会社員(給与所得) → 対象の可能性あり

- 個人事業主(事業所得) → 対象の可能性あり

- 兼業(給与+事業所得) → 対象の可能性あり

- 非課税世帯 → 対象

3. 高校生等奨学給付金

- 対象:生活保護世帯、住民税所得割が非課税の世帯

- 影響:

- 会社員(給与所得) → 対象外の可能性が高い

- 個人事業主(事業所得) → 対象外の可能性が高い

- 兼業(給与+事業所得) → 対象外の可能性が高い

- 非課税世帯 → 対象

4. 高等学校等教育就学支援新制度

- 対象:住民税非課税世帯及びそれに準ずる世帯の学生

- 影響:

- 会社員(給与所得) → 対象外の可能性が高い

- 個人事業主(事業所得) → 第Ⅱ区分対象の可能性あり

- 兼業(給与+事業所得) → 第Ⅱ区分対象の可能性あり

- 非課税世帯 → 第Ⅰ区分対象

まとめ

| 支援制度 | 会社員(給与所得) | 個人事業主(事業所得) | 兼業(給与+事業所得) | 非課税世帯 |

|---|---|---|---|---|

| 就学援助制度(小・中学生向け) | × | 〇 (自治体による) | 〇 (自治体による) | 〇 |

| 私立高校授業料支援(高等学校等就学支援金制度) | 〇 | 〇 | 〇 | 〇 |

| 高校生等奨学給付金 | × | × | × | 〇 |

| 高等学校等教育就学支援新制度(ひとり親・扶養1人) | × | 第Ⅱ区分対象 | 第Ⅱ区分対象 | 第Ⅰ区分対象 |

さいごに

シングルマザーにとって、「収入」と「所得」の違いを知ることの大切さ少しわかっていただけたでしょうか?

収入が増えれば生活が安定する一方で、税金や支援制度にも影響が出てくることがあります。

でも、所得を理解することで、支援を上手に活用したりすることができます。

「頑張って働いたのに、税金が高くて手元に残るお金が少ない…」そんなふうに感じることもあるかもしれません。

でも、大事なのは「働き方とお金の流れを知って、自分に合った方法を選ぶこと」です。

税金や支援制度は少し難しく感じるかもしれませんが、

一つひとつ理解していけば、きっと役に立つ知識になります。

あなたの頑張りが、しっかり生活の安定につながるように、賢く活用していきましょう☆

一般社団法人FP看護師パートナー協会https://financial-nurse.jp/の活用もおすすめさせていただきます。

ここでは、経済的な面だけでなく、生活全般に関する相談もできるため、

子どもとの新しい生活を始めるにあたってとても心強い存在となります。

誰でも参加できる無料セミナーもあるのでぜひ気軽にのぞいてみてくださいね☆

初めての方限定で私の30分無料相談もありますので、

お話聞いてもらいたい方など活用してみてくだいね☆

公式ライン登録後、【無料相談】とメッセージください。

→https://lin.ee/dyvWTcAU

「知らなかった…」ではなく、「知っていてよかった!」と思えるように。

あなたの毎日が、少しでも安心できるものになりますように☆