yuka

yukaFP3級最後の過去問です☆ファイト!!

こんにちは。yukaです♪

FPの試験に合格するためには、過去問を解くのが一番!!

ということで、前回の記事に対する過去問を紹介していきたいと思います。

復習も兼ねて活用していただければ嬉しいです。

最後まで挑戦してみてくださいね。

過去問集

問①

相続や遺贈により財産を取得した者が、相続開始前5年以内に被相続人から贈与により取得した財産は、相続税額の計算上、相続財産に加算される。

問②

相続税の計算において、相続人が受け取った死亡保険金の非課税限度額は、「( ① )×法定相続人の数」の算式により算出するが、相続人のうち相続の放棄をした者がいる場合、当該法定相続人の数は、相続を放棄した者を( ② )人数とされる。

1)①500万円 ②含む

2)①500万円 ②含まない

3)①600万円 ②含む

問③

被相続人の業務外の死亡により、相続人が被相続人の勤務先から受け取った弔慰金については、被相続人の死亡当時の普通給与の3年分に相当する額までは相続税の課税対象とならない。

問④

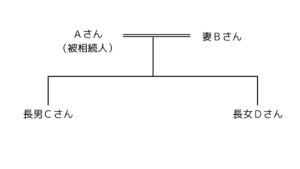

下記の親族関係図において、Aさんの相続における遺産に係る基礎控除額は( )である。

1)1500万円

2)3000万円

3)4800万円

問⑤

相続税の計算において、被相続人の配偶者や子は相続税額の2割加算の対象者とされないが、被相続人の父母は、相続税額の2割加算の対象者とされる。

問⑥

「配偶者に対する相続税額の軽減」の規定の適用を受けた場合、配偶者の取得する財産の価額が、相続税の課税価格の合計額に対する配偶者の法定相続分相当額、あるいは( )までのいずれか多い金額までであれば、原則として、配偶者の納付すべき相続税額はないものとされる。

1)1億2000万円

2)1億6000万円

3)1億8000万円

問⑦

相続税の申告書の提出は、原則として、その相続の開始があったことを知った日の翌日から( )以内にしなければならない。

1)4カ月

2)6カ月

3)10カ月

問⑧

日本 FP 協会 3 級ファイナンシャル・プランニング技能検定実技試験(資産設計提案業務)2021年5月・問14

https://www.jafp.or.jp/exam/mohan/files/j3_202105_q.pdf

問⑨

貸家の敷地の用に供されている宅地(貸家建付地)の相続税評価額は、( )の算式により評価する。

1)自用地としての価額×(1-借地権割合)

2)自用地としての価額×(1-借家権割合×賃貸割合)

3)自用地としての価額×(1-借地権割合×借家権割合×賃貸割合)

問⑩

貸家の用に供されている家屋の相続税評価額は、( )の算式により算出される。

1)家屋の固定資産税評価額×(1-借地権割合×借家権割合×賃貸割合)

2)家屋の固定資産税評価額×(1-借地権割合×賃貸割合)

3)家屋の固定資産税評価額×(1-借家権割合×賃貸割合)

問⑪

宅地が「小規模宅地等についての相続税の課税価格の計算の特例」における特定居住用宅地等に該当する場合、その宅地のうち( ① )までを限度面積として、評価額の( ② )相当額を減額した金額を、相続税の課税価格に算入すべき価額とすることができる。

1)①200㎡ ②50%

2)①330㎡ ②80%

3)①400㎡ ②80%

問⑫

平成30年12月20日に死亡したAさんが所有していた上場株式Xを相続により取得した場合の1株あたりの相続税評価額は、下記の〈資料〉によれば、( )である。

〈資料〉上場株式Xの価格

平成30年10月の毎日の最終価格の平均額2300円

平成30年11月の毎日の最終価格の平均額2400円

平成30年12月の毎日の最終価格の平均額2400円

平成30年12月20日の最終価格2500円

1)2300円

2)2400円

3)2500円

問⑬

相続開始時において保険事故が発生していない生命保険契約に関する権利の価額は( )の額に基づいて評価する。

1)死亡保険金

2)解約返戻金

3)払込保険料

過去問集解答

問①

〈答〉×

〈解説〉3年以内

日本 FP 協会 3 級ファイナンシャル・プランニング技能検定学科試験・2020年9月・問28

問②

〈答〉1

〈解説〉「法定相続人の数」の数え方(相続税の総額の計算の際)。放棄はなかったものとして数える。養子の数に制限。

日本 FP 協会 3 級ファイナンシャル・プランニング技能検定学科試験・2018年5月・問58

問③

〈答〉×

〈解説〉「弔慰金の非課税額」業務上…普通給与の3年分。業務外…普通給与の6カ月分。

日本 FP 協会 3 級ファイナンシャル・プランニング技能検定学科試験・2011年1月・問29

問④

〈答〉3

〈解説〉遺産に係る基礎控除額=3000万円+(600万円×法定相続人の数)

法定相続人は、妻B・長男C・長女Dの3人。※放棄・養子の場合は注意。

日本 FP 協会 3 級ファイナンシャル・プランニング技能検定学科試験・2011年1月・問59

※一部変更

問⑤

〈答〉×

〈解説〉2割加算されないのは配偶者と1親等の血族。父母は1親等なので加算なし。

日本 FP 協会 3 級ファイナンシャル・プランニング技能検定学科試験・2008年1月・問26

問⑥

〈答〉2

日本 FP 協会 3 級ファイナンシャル・プランニング技能検定学科試験・2016年9月・問59

問⑦

〈答〉3

日本 FP 協会 3 級ファイナンシャル・プランニング技能検定学科試験・2018年5月・問59

問⑧

〈答〉2

〈解説〉自用地(路線価)の計算の後、借地権の計算。210千円×1.0×300㎡×70%=44100千円

問⑨

〈答〉3

日本 FP 協会 3 級ファイナンシャル・プランニング技能検定学科試験・2018年1月・問60

問⑩

〈答〉3

日本 FP 協会 3 級ファイナンシャル・プランニング技能検定学科試験・2018年9月・問60

問⑪

〈答〉2

日本 FP 協会 3 級ファイナンシャル・プランニング技能検定学科試験・2019年1月・問60

問⑫

〈答〉1

〈解説〉4つの中で、最も低いものを使う

日本 FP 協会 3 級ファイナンシャル・プランニング技能検定学科試験・2019年1月・問59

問⑬

〈答〉2

日本 FP 協会 3 級ファイナンシャル・プランニング技能検定学科試験・2014年1月・問57

おわりに

「相続」過去問お疲れ様でした♪

基礎控除額の計算や、生命保険の非課税額などの計算できましたか?

評価額に関するところは、よく出てて来るところを抑えておくのもポイントですね☆

こちらに紹介させていただいた問題は、「できるだけとけるようにしましょう」

と講師の先生に紹介いただいたものです。実際によく出てくる問題だなと感じました!!

問題はほんの一部で、中には年月によって変わってくるものもあります。

他の問題、最新の問題も解いていかれるといいと思いますよ。

日本FP協会のホームページには、過去の試験問題が掲載されているので参考にされてみてくだいね。

FP3級に挑戦される方もされない方もここまで読んでいただきありがとうございました。

少しでもお役に立てれば嬉しいです。そして、FP3級試験応援しております☆

最後になりますが、FP2級にも挑戦することに致しました☆

もしよろしければ引き続きご覧になっていただければと思います♪