yuka

yuka企業の分析力がわかるかも☆

こんにちは。yukaです☆

前回は「タックスプランニング」前半についてお伝えしましたが、いかがでしたでしょうか?

法人税?損金算入?減価償却費?深いですよね!!

企業のことを学ぶことで少し世界が広がった気がしますよね☆

さて、今回は「タックスプランニング」後半です。

2級でさらに抑えておきたいポイントをお伝えしていきます。

貸借対照表や損益計算書など聞いたことあるなぁ~ということもでてきますよ♪

ぜひ最後まで読んでいただければと思います☆

FPの試験を受ける方はもちろん、興味のある方にも役立つ内容になっていますので参考にしていただければと思います。

タックスプランニング

会社と役員間の取引にかかる税務

会社の資産を役員に譲渡した場合

無償または定額で譲渡

・会社の取り扱い…時価との差額を役員給与とする(原則、損金不算入)

・役員の取り扱い…時価との差額が経済的利益とみなされ、役員給与となり、所得税等が課される

高額で譲渡

・会社の取り扱い…時価のと差額を受贈益とする

・役員の取り扱い…時価との差額は会社への寄付とみなされる

会社が役員に金銭の貸付をした場合

無利息や通常金利より低い金利での貸付

・会社の取り扱い…通常の利息との差額を役員給与とする(原則、益金算入)

・通常の利息との差額が経済的利益とみなされ、所得税等が課される

会社が役員に社宅を貸した場合

無償での貸付け

・会社の取り扱い…適正な賃料相当額を役員給与とする(原則、損金不算入)

・適正な賃料相当額が経済的利益とみなされ、役員給与として、所得税が課される

役員が会社に金銭を貸し付けた場合

利息の授受がある場合

・会社の取り扱い…支払利息として費用計上する

・役員の取り扱い…雑所得となる

無利息の場合

・会社の取り扱い…経理処理は不要

・役員の取り扱い…課税関係はなし

役員の資産を会社に譲渡した場合

無償または定額で譲渡

・会社の取り扱い…時価との差額を受贈益として計上する

・役員の取り扱い…時価の2分の1未満での譲渡の場合、時価での譲渡とみなされ、時価額が譲渡収入となり、所得税が課税される。時価の2分の1以上の譲渡の場合、譲渡価額が収入となり、所得税が課税される。

高額で譲渡

・会社の取り扱い…時価との差額を役員給与とする(原則、損金不算入)

・役員の取り扱い…時価との差額は経済的利益とみなされ、役員給与となり、所得税等が課される

法人成り

個人で行っている事業を法人組織(株式会社など)にすることを法人成りといいます。個人事業主と法人では税制面などに違いがあります。

個人事業主(青色申告)

・税率…超過累進課税(5%~45%の7段階で課税)

・交際費…原則、全額必要経費

・欠損金の繰越控除期間…3年

・減価償却…強制適用(法定償却法は定額法)

・青色申告特別控除…あり

法人(青色申告)

・税率…比例税率(法人の種類に応じて課税)

・交際費…一定額以上は損金不算入

・欠損金の繰越控除期間…10年

・減価償却…任意で適用(法定償却法は定率法)

・青色申告特別控除…なし

法人の決算書の見方と分析

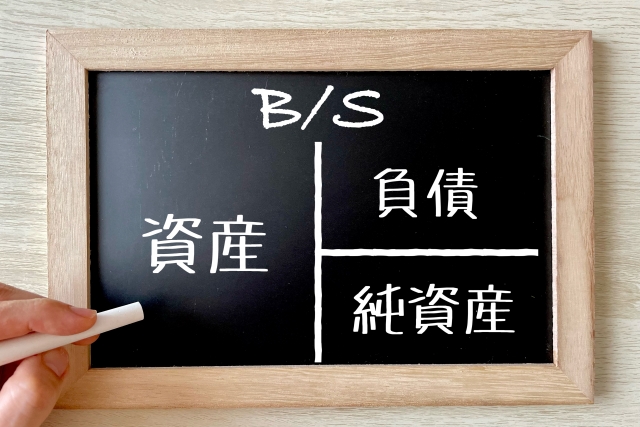

貸借対照表(B/S・バランスシート)

貸借対照表は、期末時点における企業の財政状態の一覧表で、資金をどのような方法で調達したのか(資金の調達源泉)と調達した資金をどのように使ったのか(資金の使い道)とが表されています。資産の部の合計額と資本の部の合計額は一致します。

流動資産

比較的簡単に現金化できる(一般的には1年以内に現金化できる)資産のこと

・例…当座資産(現金・預金、売掛金)や棚卸資産

固定資産

簡単に現金化できない資産や1年より先でないと現金化できない資産のこと

・例…有形固定資産(不動産、船舶等)と無形固定資産(特許権、営業権など)

流動負債

一般的に1年以内に返済する必要がある債務のこと

・例…支払手形、買掛金など

固定負債

一般的に返済期限が1年を超える債務のこと

・例…長期借入金、社債発行で調達した資金など

純資産

株式発行で調達した資金や企業が内部に積み立ててきた資金など、借金以外の企業自身の資金のこと

・例…資本金、利益剰余金など

損益計算書(P/L)

損益計算書は、企業の費用と収益とを表示することによって、一定期間における企業の経営成績を明らかにする報告書です。企業の利益を5つの段階に分けて計算しています。

売上高

-)売上原価(製造原価や仕入コスト等)

売上総利益(粗利益)

-)販売費および一般管理費(人件費など)

営業利益(本業の強さを表す)

+)営業外収益(受取利息や受取配当など)

-)営業外費用(支払利息)

経営利益(企業の総合力を表す)

+)特別利益(臨時的な収益)

-)特別損失(臨時的な支出)

税引前当期利益

-)法人税および住民税額

当期(純)利益(税引後の最終利益)

キャッシュフローの計算書

キャッシュフロー計算書とは、一定期間における企業のキャッシュフロー(資金の増減)の状況を表す報告書です。キャッシュフロー計算書には、以下の3つがあります。

営業キャッシュフロー

商品の購入による支出や商品の販売による収入等の資金の流れを表す

投資キャッシュフロー

有価証券の取得による支出や売却による収入等による資金の流れを表す

財務キャッシュフロー

借入金の返済による支出や借入による資金の増加などの資金の流れを表す

決算書の分析

自己資本利益率(ROE)

当期純利益÷自己資本×100

売上高利益率(%)

各利益÷売上高×100

流動比率(%)

流動資産÷流動負債×100

固定比率(%)

固定資産÷自己資本×100

自己資本比率(%)

自己資本÷総資本×100

損益分岐点分析

損益分岐点とは、売上高と費用が等しくなり、損益がゼロになる場合の売上高のことをいいます。

消費税

課税取引

取引内容によって、消費税が課税される場合(課税取引)と非課税となる場合があります。

課税取引は、日本国内で行う取引で、事業者が事業として対価を得て行う取引であって、資産の譲渡、貸付や役務の提供等があることが要件となっています。これらを満たす取引には消費税が課されます。

非課税取引

社会通念上消費税がかかることがなじまないと考えられる以下のような取引については、課税されません。

・国外で行った取引

・土地の譲渡・貸付(短期間の一時的な貸付や駐車場等の施設の貸付の場合は課税される)

・居住用の建物(自宅や別荘)の個人間での譲渡(事務所、事業用建物の貸付や譲渡には課税される)

・公社債・株式等の有価証券の譲渡(手数料には課税される)

・預貯金や貸付金の利子・生命保険料や損害保険料

・株式等の余剰金の配当

・郵便切手・印紙

・出産費用

・個人が生活の用に供している資産(生活用動産)を譲渡した場合

・寄付金、祝い金、見舞金、補助金

課税期間と基準期間

原則として、法人の課税期間はその法人の事業年度です。個人事業者の場合の課税期間は1月1日~12月31日です。

基準期間とは、消費税の対象となる課税売上高を算出する期間のことで、法人の場合は前々事業年度(2年度前)、個人事業者の場合は前々年(2年前)です。

納税義務者

免税事業者・課税事業者

納税義務者は、課税対象となる取引を行う個人事業者および法人です(非居住者や外国法人も対象)。

ただし、課税期間に対する基準期間の課税売上高が1000万円以下である事業者の場合、その課税期間に行った取引については消費税が原則、免税されます。これを事業者免税制度といいます。

事業者免税点制度

基準期間における課税売上高が1000万円以下であっても、課税期間の前年の1月1日(法人の場合は全事業年度開始の日)から6か月間(特定期間という)の課税売上高が1000万円を超え、かつ特定期間の給与等支払額の合計額も1000万円ん越の場合、課税事業者となります。一方、基準期間の課税売上高が1000万円以下の場合、特定期間の課税売上高と支払給与の総額のどちらかが1000万円以下であれば、消費税は免税されます。

新設法人の場合

新しく事業を開始した新設法人の場合、前々事業年度(基準期間)がないため、原則として消費税は免除されます。ただし、新設法人であっても資本金が1000万円以上の場合は消費税は課税され、課税事業者になります。

納付税額の計算

原則課税制度

課税売上高が5億円以下で、課税売上高の割合が95%以上の事業者の場合、課税期間の「販売時に受け取った消費税の総額」から「仕入れ時に支払った消費税の総額」を差し引いた金額が消費税の納付金額になります。

簡易課税制度

基準期間における課税売上高が5000万円以下の事業者については、簡易課税制度選択届出書を税務署長に届け出ることで簡易課税制度の適用を受けられます。なお、「簡易課税制度選択届出書」は原則として、適用を受ける課税期間の初日の前日までに、税務署に提出しなければなりません。基準期間の課税売上高が、5000万円越の場合は、原則課税制度になります。

簡易課税制度は、業種に応じた一定のみなし仕入率を課税売上高に係る消費税額に掛けた金額を課税仕入高に係る消費税額として、消費税額を計算します。

※簡易課税制度を選択すると、事業を廃止した場合を除き、2年以上継続しなければならない

消費税の申告と納税

法人の場合は、事業年度終了日(決算日)以後、原則、2カ月以内に確定申告と納税を行います。一定の要件を満たした場合、申告期限は1カ月延長可能です。

個人事業主の場合は、原則として、課税期間の翌年1月1日から3月31日までに確定申告と納税を行います。

なお、法人および個人事業主は前の課税期間に納めた消費税額(地方消費税を含まない)が48万円を超える場合は、中間報告が必要になります。

おわりに

2級の「タックスプランニング」後半はいかがだったでしょうか?

2級の実技試験では、確定申告に関連した出題が多くなっているそうです。

給与所得者の可処分所得の計算や、一時所得や不動産所得をからめた総所得金額の計算、

退職所得の計算なども解けるようにしておいた方がいいかもです。

事業所得者等の青色申告に関する事項も重要のようですよ☆

3級での勉強を思い出しながら、過去問を確認しておきましょう。

今回も最後まで読んでいただきありがとうございました。