yuka

yuka子どもの教育費ためできること何があるかな?

母子家庭がこどもを育てる中で気になるのが教育費ですよね?

人生の3大資金「住宅」「教育」「老後」の一つに数えられるほど大きな出費となります。

その中でも教育費は「必要な時期が決まっている」のが特徴です!!

いつ、いくら必要になるかを早めに確認しておくことで、計画的に準備をすることができます☆。

この記事では、教育資金の準備方法や奨学金の活用方法などを紹介していきますね。

ひとり親家庭が利用できる制度もありますので、ぜひ参考にしていただければと思います。

私も実際に実践し、こどもの教育費を準備中です☆

記事を読み終えるころには、今後の動きが明確になり、教育費に対する不安が少しでも解消されることと思います。

最後まで読んで活用してみてくださいね。

ひとり親が知っておきたい教育費は、どのくらいかかる?

教育費は、どういう進路を選択するかによって大きく違います。

まずはどのくらいの費用がかかるのかを把握することが大切ですのでみていってみましょう。

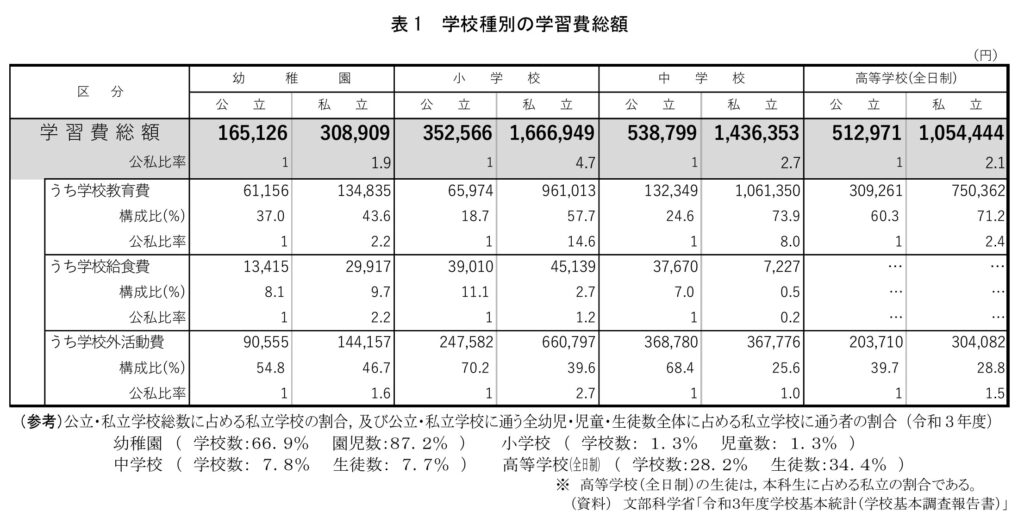

幼稚園から高等学校卒業までの費用は?

まずは、幼稚園から高等学校卒業までの15年間の学習費総額を見てみましょう。

※文部科学省が、学校教育費及び学校外活動のために支出した1年間の経費の実態をとらえる「子どもの学習費調査」を基に表した表です。

学校教育費とは、保護者が、子どもの教育のために学校及び学校教育関係団体に納付あるいは寄付した経費、

及び子どもに学校教育をうけせるために支出した経費(通学費を含む)などのことで

授業料や保育料、入学金、修学旅行費、学用品費、体育用品費、楽器購入費、実験実習材料費、クラブ活動費、通学費などです。

学校給食費は幼稚園・小学校・中学校において給食費として納付した経費のことです。わかりやすいですよね。

学校外活動費は子どもの学校外活動のために支出した経費です。

授業料以外にもいろいろと支出があるんだとびっくりしますよね!!

しかし、少子化対策で国の制度もありますので紹介していきますね。

幼児教育・保育の無償化制度

3歳から5歳まで(実際には満3歳になった後の4月1日から小学校入学まで)の

幼稚園や保育所等を利用するすべての子どもたちの利用料が無償化になる制度です。

ここで注意してほしいのが、無償化されるのは、利用料だけということ!!

通園送迎費、食材料費、行事日などは、これまでどおり保護者の負担です。

他に習い事等の学校外活動費がある場合には、月額1.5万円くらい想定しておきましょう。

この時期はお金のため時なので、余裕があるからと他のことに使用せずに

今後かかる教育費を少しでも貯めておくのがポイントですよ☆

高校無償化制度

公立高校だけではなく、令和2年4月から私立学校の授業料も実質無償化になる制度です。

所得要件はありますが、要件を満たす家庭は多いと思います。

ここでも注意してほしいのが、無償化されるのは授業料のみです!!

授業料以外の入学金、修学旅行費、通学費、学校納付金等については、準備が必要です。

他に習い事等の学校外活動費がある場合には、公立で月額4万円くらい。

私立の場合は学校納付金が公立よりも高いので月額5万円くらいを想定しておきましょう。

大学の費用は?

教育費でもっとも学費のかかるところが、やはり大学です!!

公立or私立、文系or理系、自宅通学or自宅外通学、等々によって必要な金額が変わってきます。

大学進学のための費用を把握しましょう。

大学の納付金・国立大学(標準額)

| 入学金 | 282,000円 |

| 1年間の授業料 | 535,800円 |

| 入学から卒業までに必要な納入金(合計) | 2,425,200円 |

(出典:日本FP協会/データ入手先:国立大学等の授業料その他の費用に関する省令)

大学の納付金・私立大学(平均額)

| 区分 | 授業料 | 入学料 | 施設設備費 | 初年度合計 | 入学から卒業までに必要な納入金 (合計) |

| 文科系学部 | 794,000円 | 228,000円 | 151,000円 | 1,173,000円 | 4,008,000円 |

| 理科系学部 | 1,117,000円 | 256,000円 | 177,000円 | 1,550,000円 | 5,432,000円 |

| 医歯系学部 | 2,868,000円 | 1,073,000円 | 862,000円 | 4,803,000円 | 23,453,000円 ※6年 |

| その他学部 | 960,000円 | 257,000円 | 235,000円 | 1,451,000円 | 5,037,000円 |

| 全平均 | 912,000円 | 249,000円 | 180,000円 | 1,341,000円 | 4,617,000円 |

(出典:日本FP協会/文部科学省:令和元年度私立大学入学者に係る初年度学生納付金平均額(定員1人当たり)の調査結果について)

大学費用の大きさ知っていただけたでしょうか?

国立大学であれば4年間で約250万。私立大学であれば4年間で約450万。

医歯系になるとちょっと額が変わってきますね…

一度にポンっと払える額でないのはわかっていただけたと思います。

教育費の準備は早ければ早いほど、良いです。

できるときにできる準備をしておきましょう☆

ひとり親はどうやって教育費を準備する?

教育費がどのくらいかかるのかわかったら、次は準備です!!

必要な時期が決まっていますので、計画的に準備していきましょう☆

高校までの学費の準備

高校までは、月々の家計からやりくりしたいところです!!

月々だいたいどのくらいの経費が必要かというと、

保育園・幼稚園は月1.5万円。小学校は月3万円。中学校は月4.5万円。高校は月4万円になります。

家計の見直しをして、教育費に回せるようにがんばってみましょう☆

大学の学費の準備

大学の学費は高額なので、長期にわたって準備が必要です。

できるだけ早く始めることをおすすめします。

児童手当を貯める

児童手当は、もらい始めから貯蓄すると約200万円になります。

国立大学であれば、あとちょっと。私立文系であれば、半分は準備することができます。

手を付けづに貯蓄できるのであればがんばってみましょう!!

母子家庭であれば児童扶養手当をもらわれている方もいらっしゃるかもしれません。

それも貯蓄にしようと考えた方ももしかするといるのではないでしょうか?

もし可能であれば貯蓄してもよいと思いますが、まずは日々の生活が一番大切です!!

その辺りを考えて貯蓄はするようにしましょうね。

児童手当を貯める方法

お金を貯めるといってもいろいろな方法がありますよね。みていってみましょう☆

1)貯金

銀行の預金通帳に預けることが一般的。銀行の自動積立を利用すると手間もかからず便利かもしれません。

会社に財形の制度があれば利用しましょう。給与天引きなので、確実にたまっていくのがメリットですよ。

2)保険

学資保険(こども保険)を利用する方法もあります。

子どもの学費を準備するための保険商品になります。

親が死亡した場合、以後の保険料を支払わなくても満期金は減額されることなく支払われる、という保証がついています。

しかしながら、今は増えて満期を迎えることはありませんし、

途中で解約すると支払った金額よりも少なく返ってくることもあります。

良くも悪くもないといったところなので、加入するか考えてみてください。

3)投資商品

長期にわたって準備をするので、投資信託での運用(新NISA利用)も選択肢の一つです。

ただし、投資商品なので減る可能性もあります。制度やリスクについて学んだうえで検討しましょう。

株や投資信託等に投資することになるので、必要な時期になってから換金(売却)するつもりでいると、

値下がりしている可能性もあります。

投資商品の値動き等を見ながら、まだ必要な時期になっていなくても、

ある程度増えていたら換金しておくといいかもしれませんね☆

児童手当以外に月1万円程度貯める

可能であれば、児童手当と並行して、月1万円程度(進路に合わせて増額も)を積立てていきましょう。

生れてから月1万円づつ積立てをすると約200万円になります。

ただし、日々の生活費も必要なので、難しい場合もあると思います。

その場合でも、1000円でもいいので貯めていきましょう。

子どもが生まれてから大学卒業まで22年あります。チリも積もれば…です!!

出来る範囲で頑張ってみましょう☆

頑張っても足りない分や手元にお金がない場合は

いろいろな支援制度があるので、上手に利用していきましょう!!

ひとり親でも利用できる教育費の支援制度は?

学費は、できるだけ全部準備してあげたいところですが、不足する場合もあると思います。

そんな時には、給付(もらえる。返還不要)の制度や貸与(借りる。返還必要)の制度があります。

小中学校の就学援助制度

就学援助制度とは、小中学校で必要な学用品や給食などにかかる費用を支援する仕組みです。

学校教材費、郊外活動費、修学旅行費、入学準備補助金、学校給食費など、教育に必要な費用が支給されます。

就学援助制度の対象となるのは、生活保護世帯や住民税非課税世帯、児童扶養手当受給者ほか、

経済的な理由により児童生徒を就学させることが困難な家庭、と自治体が判断した世帯です。

自治体ごとに基準や申込み方法も違いますので、ホームページなどで確認してみましょう!!

高校生等奨学給付金

全ての意思ある生徒が安心して教育を受けられるよう、

市町村民税所得割額が非課税である世帯を対象に、授業料以外の教育費を支援するための制度があります。

ほとんどの場合、学校からお知らせが来るはずです。

この給付金が支払われるのは秋以降ですので、教育費などはいったん立て替えておく必要があります。

各都道府県で制度の詳細は異なります。

具体的な要件、給付額、申請手続き等は、お住まいの都道府県にお問い合わせしましょう。

高等教育の修学支援新制度

最近できた制度で、要件に該当するのであれば、ぜひ利用したい制度です。

大学無償化の言葉をよく耳にするようになったかと思いますが、そのことです!!

授業料等の減免(各大学等が実施)と給付型奨学金(日本学生支援機構が支給)この2つの支援制度からなっています。

住民税非課税世帯及び、それに準ずる世帯の学生が対象で、該当すれば、準備するお金は格段に少なく済みます。

支援の金額は、世帯収入、進学先の学校の種類、自宅通学か自宅外通学かによっても違います。

問い合わせは、在学している高校か進学先の大学等にしましょう。

母子父子寡婦福祉金貸付金制度

ひとり親家庭が修学資金(高校や大学に就学するために必要な経費。月々)や

就学支度資金(入学金などの経費)を無利子で借りられる制度です。

お金を借りる場合にまずはじめに検討していただければと思います。

無利子というのは他の貸付ととてもおおきな違いになりますよ☆

自治体ごとに申込み方法も違いますので、ホームページなどで確認してみましょう!!

国の教育ローン(教育一般貸付)

高校、大学、専修学校などに入学又は在学される保護者に対して

入学金、学校納付金などの入学費用や、授業料、通学費などの在学費用を借りられる制度です。

融資限度額は子どもひとりにつき350万円まで(自宅外通学などの場合450万円まで)で、

世帯年収(所得)が決められた金額以内の方が対象となります。

日本学生支援機構の奨学金との併用が可能なので、金額を考えて両方をうまく使うこともできます。

返済期間は最長18年で、ひとり親家庭等は、金利に優遇措置があるのでありがたいです。

まとまったお金を借りることができるので、大学の初年度の入学金・授業料が足りない時などに利用しやすいですよ。

日本学生支援機構の奨学金

子ども(学生)が借りて子ども(学生)が返すのが奨学金です。

就職してからの返済のことを考え、金額を検討することがたいせつです!!

「貸与型」の奨学金と「給付型」の奨学金があります。

「給付型」は返還不要の制度です。

「貸与型」は返還が必要です。

第一種と第二種があり、第一種を受けられれば無利子で、第二種でも低金利で借りることができます。

一種は収入や成績が関係しますが、二種の場合はほぼ大丈夫です。

奨学金を利用する可能性があったら、予約しましょう。

第一種奨学金の貸与月額(平成30年度以降入学者)・大学

| 区分 | 自宅 | 自宅外 |

| 国公立 | 20,000、30,000、45,000 | 20,000、30,000、40,000 51,000 |

| 私立 | 20,000、30,000、40,000、 54,000 | 20,000、30,000、40,000 50,000、64,000 |

第二種奨学金の貸与月額・大学

金額は選択できます。月額20,000円~120,000円です。

他にも、国公立大学も私立大学も、多くの大学で奨学金制度を設けています。

貸与型や授業料の減免などもあります。各大学により制度が異なりますので、確認してみましょう。

団体や企業による奨学金制度もあります。

運営主体によって応募条件や給付額などはことなりますので、よく調べてみましょう。

ひとり親の教育費まとめ

教育費について、どのくらい必要で、どうやって貯めていくかのイメージがわいたでしょうか?

いろいろな制度もあることもわかっていただけたと思います。

子育て中の方にとって、教育費は優先事項だとは思います。

しかし、人生何が起こるかわかりません。

生活費、教育費も必要かと思いますが、非常時に備える貯蓄も大事です!!

失業、入院、災害…予定外の何かが起こって、お金が必要になることもあります。

さらに、老後資金のことも忘れてはいけません。

子どもの学費負担が終了した時点で、あなたは何歳になっているでしょうか?

非常時の貯蓄も老後の資金も教育費と並行して準備しておくことも大切ですよ☆

あなたは一人ではないので、無理をせずに頼れるところに頼ってくださいね。